David Papo

David Papo

Selon une étude, 88% des Français serrent les dents à l’idée de voir leur niveau de vie baisser à la retraite. Et c’est tout à fait légitime quand on s’est attelé toute sa vie à construire un train de vie qui nous correspond. Voici 2 conseils pour éviter de vous retrouver sur la paille le jour J.

1. Anticiper pour ne pas vous retrouver sous l’eau

Chez Alphonse, on est plutôt fourmi que cigale et c’est la raison pour laquelle on a créé notre Plateforme de préparation à la retraite. Mais à quoi ça sert exactement ?

Afin d’avoir une estimation fiable de votre pension de retraite et ne pas vous faire grignoter vos deniers durement gagnés, on vous invite tout d’abord à télécharger votre Relevé Individuel de Situation (le RIS). Pour ce faire, rien de plus simple. Vous pouvez vous rendre soit :

– sur le site de l’Assurance Retraite à la rubrique « Consulter ma carrière » puis « télécharger votre relevé de carrière »

– soit sur le site InfoRetraite dans votre espace personnel.

Pour rappel, chaque personne de plus de 35 ans reçoit automatiquement son relevé de carrière tous les 5 ans par la Poste.

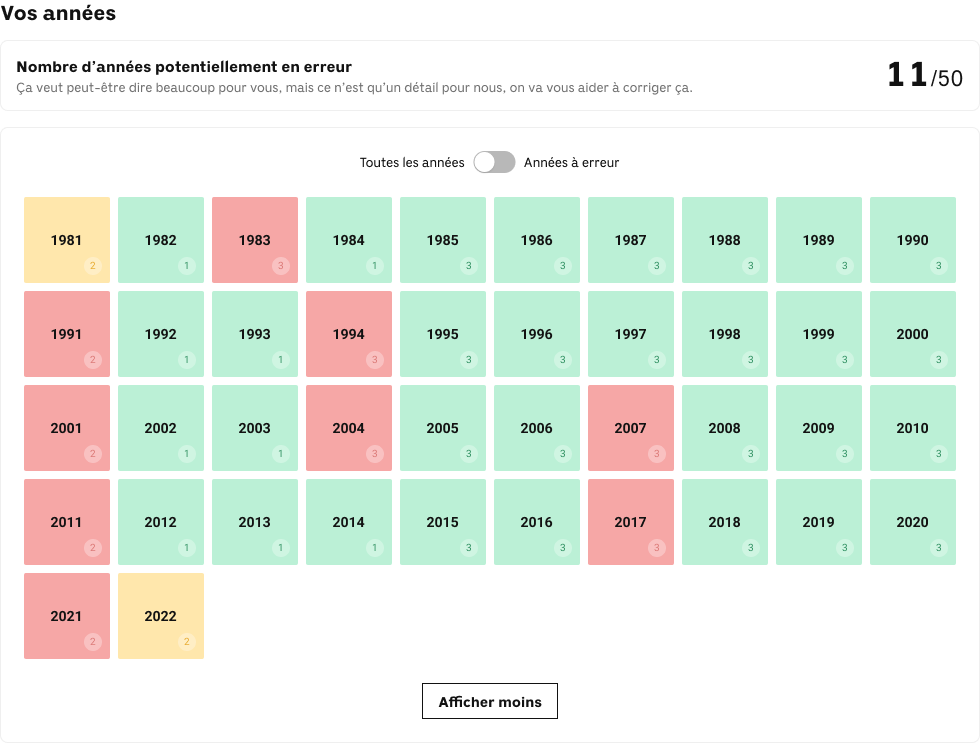

Une fois votre précieux sésame en poche, il est important de vérifier la cohérence entre les trimestres qui y figurent, le nombre d’années travaillées ainsi que les points de retraite complémentaire. En effet, certaines erreurs peuvent avoir un impact plus ou moins important sur votre future pension. Et c’est là que notre plateforme entre en jeu. En déposant votre relevé de carrière sur celle-ci, il sera automatiquement passé au peigne fin afin de détecter les fausses notes.

Vous pourrez ensuite être accompagné(e) afin de les faire corriger et potentiellement faire gonfler le montant de votre retraite. Et peut-être, avoir une belle surprise comme Stéphane : « Grâce à l’analyse d’ Alphonse, j’ai réussi à récupérer 2 trimestres et plus de 1000 points sur mon relevé de carrière. C’est de l’argent sonnant et trébuchant que je retrouve tous les mois sur mon compte en banque. »

Le conseil de Fatma (experte retraite chez Alphonse)

L’indemnité de départ en retraite étant imposable, le choix de la date est important. Je conseille de partir en début d’année plutôt qu’à la fin. Cela permet de réduire l’impact fiscal d’une prime de fin de contrat.

Si vous souhaitez prendre votre retraite le 1er janvier, il serait peut être plus intéressant pour vous d’attendre le 1er février afin que votre solde de tout compte vous soit versé au 31 janvier plutôt qu’au 31 décembre de l’année précédente. Combiné à la baisse de revenu liée à la pension de retraite, le taux d’imposition devrait être plus faible (en fonction de votre seuil d’imposition et de votre situation au moment de votre départ en retraite).

Pour en savoir plus sur vos options de départ, on vous invite à découvrir notre accompagnement.

2. Faire le tri dans vos dépenses en balayant le superflu

En passant à la retraite, vous n’aurez plus les mêmes besoins qu’en étant en activité, cela va de soi. Grâce à notre accompagnement, Gilles a pu réaliser des économies non négligeables :

« Il ne faut pas hésiter à parler d’argent quand on passe à la retraite. On peut le faire avec son entourage ou bien si cela nous gêne, les ateliers collectifs proposés par Alphonse représentent la tribune idéale. De mon côté, ce sont mes enfants qui m’ont poussé à faire le point sur mon budget. Et après avoir dissocié les dépenses immuables du superflu, j’ai réussi à réaliser presque 35% d’économies sur l’ensemble de mes charges. C’est énorme. Et cet argent, je peux le consacrer à des activités plus épanouissantes pour moi. Finalement, je me suis rendu compte qu’on vivait tellement mieux avec moins. »

Si vous avez envie de gérer vos abonnements d’une main de maître, voici une application qui vous permettra de réaliser de précieuses économies.

Le conseil de Zian (accompagnatrice chez Alphonse)

Lorsque l’on part à la retraite, le choix d’une bonne mutuelle est une question qui peut venir titiller votre budget. En tant qu’ancien salarié, vous pouvez bénéficier de la portabilité de votre mutuelle d’entreprise grâce à la Loi Évin. Voici les conditions :

Les tarifs ne peuvent pas être supérieurs de plus de 50 % aux tarifs globaux (parts patronales et salariales) applicables aux salariés actifs.

Le plafonnement progressif des tarifs est échelonné sur 3 ans :

– 1ère année : tarifs égaux à ceux des actifs

– 2e année : maximum 25 % supérieurs

– 3e année : maximum 50 %

– Le montant de la cotisation est librement fixé à partir de la 4e année.

On vous invite à vous rapprocher de votre employeur pour plus d’informations à ce sujet.

-

•

Pour faire le point sur vos options de départ à la retraite, choisir une date idéale pour vous ou encore avoir des informations sur les dispositifs existants et le rachat de trimestres, on vous invite à jeter un œil à notre Plateforme de préparation à la retraite.

-

•

Pour vous faire accompagner lors de vos dernières années de vie professionnelle, retrouver un nouvel élan au travail, mettre en place des projets concrets (comme la retraite progressive ou le mécénat de compétences), on vous propose de découvrir notre Bilan de compétences. Un parcours personnalisé, finançable via vos CPFs et compatible avec votre agenda professionnel.